Как зависит рентабельность от оборачиваемости при неизменном проценте реализованной наценки?

Что предпочтительней для увеличения рентабельности - увеличить процент реализованной наценки или улучшить оборачиваемость?

Как практически осуществить увеличение рентабельности аптеки?

- Рентабельность - соотношение прибыли на вложенные средства за период, выраженное в процентах. Рентабельность - это способность организации порождать прибыль

- Прибыль - разница между выручкой от реализацией и затратами на приобретение и сбыт.

- Реализованная наценка - разница между розничной и оптовой ценой проданного товара.

- Процент реализованной наценки – отношение реализованной наценки к оптовой ценой проданного товара, выраженное в процентах.

- Оборачиваемость запасов - отношение среднего товарного запаса к реализации за месяц выраженное в днях. Показывает, сколько дней оборачивался товарный запас при данном объеме реализации. Данный показатель характеризует качество запасов и эффективность управления ими. Важность показателя связана с тем, что прибыль возникает при каждом "обороте" запасов.

Определения:

Зависимость рентабельности от оборачиваемости выражается формулой:

Рент(%)=РеализНац(%)*S/ТЗ*(1+(Кред-Деб)/(ТЗ-(Кред-Деб))

где:

Рент(%) - рентабельность выраженная в процентах

РеализНац(%) - процент реализованной наценки

S - продажи за месяц

ТЗ - товарный запас (средний по месяцу)

Кред - кредиторская задолженность (средняя по месяцу)

Деб – дебиторская задолженность (средняя по месяцу)

Данная формула не рассматривает как оплату процентов, так и структуру привлеченных средств по банковскому кредиту. Из формулы видно, что только при условии равенства продаж за месяц величине товарного запаса (S=ТЗ, что соответствует оборачиваемости в 30 дней) и равенства сумм закупленного и проданного товара (Кред=Деб) рентабельность аптеки равна величине реализованной наценки.

На графике представлены зависимости рентабельности от оборачиваемости при трех значениях реализованных наценок (10%, 20%, 30%).

Рентабельность и оборачиваемость

Зависимости имеют нелинейный характер с возрастанием значений рентабельности при улучшении оборачиваемости менее 30 дней.

График относительного изменения рентабельности от оборачиваемости для наценки в 20% (см. предыдущий график, средняя кривая) при изменении оборачиваемости от 24 дней до 36 дней.

Прирост рентабельности от оборачиваемости

При оборачиваемости в 30 дней рентабельность равна наценке и её относительное изменение равно 0% ((20 - 20)/20 = 0%.

Улучшение оборачиваемости на 6 дней (оборачиваемость равна 30дн - 6дн = 24дн) приводит к росту рентабельности до 26,4%, что соответствует росту в 32% ( (26,4 - 20)/20 = 32%).

При ухудшении оборачиваемости на те же 6 дней (оборачиваемость равна 30дн + 6дн = 36дн) рентабельность уменьшается до 17,6%, что соответствут снижению в -12% ((17,6-20)/20=-12%).

Рассмотрим, в качестве иллюстрации, задачу по увеличению рентабельности аптеки в 1,5 раза двумя путями:

- увеличением реализованной наценки

- улучшением оборачиваемости

Аптека имеет реализованную наценку 20% и оборачиваемость в 36 дней. Графическое решение задачи представлено на следующем графике:

Наценка или оборачиваемость

Рентабельность аптеки, рассчитанная по формуле, равна 17,6%. Увеличенная рентабельность в 1,5 раза равна 17,6% * 1,5 = 26,4%.

Рост рентабельности до 26,4% с использованием вариантов путей достижения 1) или 2) соответствует:

- увеличению реализованной наценки с 20% до 30% с оборачиваемостью в 36 дней

- улучшению оборачиваемости с 36 дней до 24 дней с реализованной наценкой в 20% (рис.4, зеленый квадрат)

Увеличение реализованной наценки с 20% до 30% (путь 1) представляется весьма трудной задачей чреватой негативными последствиями в виде потери лояльных клиентов и , как результат, снижению выручки. Более вероятным для практического осуществления является путь 2) c улучшение оборачиваемости с 36 дней до 24 дней c реализованной наценкой в 20%.

Рассмотрим возможности улучшения оборачиваемости. Оборачиваемость это отношение среднего товарного запаса к объему реализации (за месяц) выраженное в днях:

ОборТЗ = ТЗ / S*30дн

где:

ТЗ- товарный запас (средний по месяцу).

S- продажи за месяц.

Улучшение оборачиваемости достигается ростом объема реализации и снижением товарного запаса. Постоянство соотношения, как при росте продаж и товарного запаса, так и при снижении продаж и товарного запаса на рентабельность не влияет. Будем рассматривать случай улучшения оборачиваемости при неизменности объема продаж, что определяет необходимость снижения товарного запаса.

Снижение товарного запаса должно осуществляться без ухудшения количественных и качественных показателей ассортимента аптеки и не приводить к снижению продаж и росту отказов. Снижение товарного запаса следует понимать как оптимизацию ассортимента и количества остатка каждой позиции, исходя из её эффективности для последующей продажи и затрат на приобретение.

Таким образом приоритет в заказе отдается высокоэффективным и быстрооборачиваемым позициям.

- Снижение товарного запаса можно осуществлять используя следующие пути:

- Автоматический расчет потребности с учетом страхового запаса и сезонности.

- Автоматический заказ товара на сумму планируемой реализации последующего периода (между заказами) с учетом фактической выручки предыдущего периода.

- Автоматический расчет глубины товарного запаса по дням недели в зависимости от точки заказа и момента поставки.

- Сокращение сроков логистической цепочки «заказ - фактическая приемка товара».

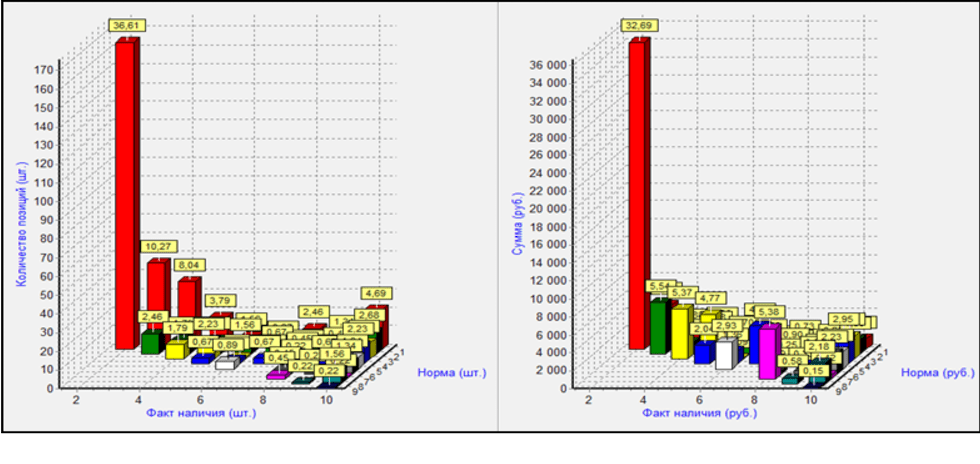

Наиболее значимым для снижения товарного запаса являются первые два пути. В качестве примера отрицательного результата «ручной корректировки» автоматического расчета потребности и заказа можно привести типичный график, где показано распределение превышения фактического количества позиций товарного запаса и суммы их стоимости по отношению к расчетному (эталонному) с распределением по нормам остатка количества позиции на 4 дня товарного запаса.

Превышение количества и стоимости

Наибольшее превышение над расчетными нормами, как в количественном (36%), так и в суммовом выражении (32%), имеют позиции, норма остатка которых, расчитанная автоматически, равна 1 (единице) (столбцы красного цвета).

Оборачиваемость таких позиций низкая («лежаки»). Если предположить оборачиваемость аптеки равную 36 дням, то снижение товарного запаса на сумму превышения нормы единичных позиций в 32%, при неизменности объема реализации, позволит достичь оборачиваемости в 24 дня (36 - 36 * 32% = 24 дня), что соответствует росту рентабельности в 1,5 раза график Наценка или оборачиваемость.

Причиной превышения расчетных норм является человеческий фактор, для которого ситуация заказа и последующее нахождение на остатках позиции в количестве одной штуки является не комфортной, так как ментальности человека противоречит отсутствие запаса (даже одной дополнительной штуки) в товарных остатках аптеки. Увеличение заказа, как правило, носит исключительно субъективный характер, при безусловной объективности его последующей оплаты поставщику.

Заказ товара в аптеке в понедельник идет под лозунгом «склад пустой надо пополнить запасы», причиной указывается отсутствие поставок в субботу и воскресенье. В четверг лозунг меняется «впереди суббота и воскресенье и надо заказать побольше».

Отсутствие планирование суммы заказа в зависимости, как от прогнозируемых значений выручки будущего периода между заказами, так и фактической выручке прошедшего периода с учетом уже заказанного товара приводит к использованию «упрощенного» метода расчета суммы заказа – «сколько продали, столько и заказали», что затрудняет, а фактически делает невозможным, снижение и оптимизацию товарного запаса.

Объективно управлять процесом планирования суммы заказа без применения автоматизированных алгоритмов расчета заказа очень затруднительно. Это и есть основные причины увеличения товарного запаса не оптимальным ассортиментом.

Предлагаемые пути снижения товарного запаса только отчасти реализуются в существующих на рынке программных комплексах, которые автоматизируют работу аптеки. Следует обратить внимание , что под словом автоматизация могут понимать совершенно различные возможности по реализации указанных путей и, как правило, это использование в АРМ (автоматизированное рабочее место) заведующей аптеки (или в офисе) заказа по ассортиментной матрицы с использованием алгоритма «min-max» или, в лучшем случае, с использованием результатов АВС-XYZ анализа.

На практике предлагаемые пути увеличения рентабельности, в связи с отсутствием у аптеки инструментов их реализации и контроля, превращаются в простое увеличение (если это возможно) реализованной наценки, что ухудшает ценовое предложение аптеки и может привести к снижению выручки.

- Выводы:

- Улучшение оборачиваемости наиболее эффективный способ увеличения рентабельности.

- Снижение товарного запаса, приводящее к улучшению оборачиваемости (росту рентабельности) невозможно без применения автоматизированных алгоритмов расчета.

- В представленных на рынке программных комплексах автоматизации аптеки алгоритмы улучшения оборачиваемости товарного запаса аптеки практически не присутствуют.